I juletidens glans strävar vi efter att sprida extra glädje till våra värdefulla kunder och anställda genom att ge omtänksamma julgåvor. Det är en tid då vi vill visa vår uppskattning för det gångna året och skapa en positiv atmosfär. Det är emellertid viktigt att vara medveten om hur dessa julgåvor kan påverka skatteavdraget, både för företag och dess mottagare. I detta inlägg berör vi de viktigaste delarna att ha koll på.

Representationsgåvor

Julgåvor är inte bara gåvor, de är kraftfulla verktyg för att bygga och stärka affärsrelationer. Två viktiga kategorier att överväga är representationsgåvor och reklamgåvor.

När du väljer en julgåva för att skapa en positiv koppling till ditt företag och stärka affärsrelationer, kallas det en representationsgåva. Det kan vara allt från elegant förpackade presentkorgar till lyxiga produkter som sänder en omtanke och uppskattning. Dessa gåvor är avdragsgilla och anses hjälper till att smida långvariga band med dina kunder.

Förutom den skattemässiga fördelen kan representationsgåvor även ses som en investering i framtida affärsmöjligheter. När man noggrant väljer gåvor som speglar företagets värderingar och uppmärksammar kundens eller partnerns preferenser ökar chanserna för att skapa en varaktig och ömsesidigt givande relation. Så, när du överväger vilka representationsgåvor som bäst passar din verksamhet, tänk inte bara på det kortsiktiga skatteavdraget utan även på det långsiktiga värdet av att bygga och bevara starka företagsrelationer.

Reklamgåvor

Gåvor som har en direkt koppling till marknadsföring och reklam kallas reklamgåvor. Dessa gåvor är generellt avdragsgilla och inkluderar ofta personliga eller företagsvarumärkta produkter. Det kan vara allt från praktiska kontorsartiklar till stilfulla klädesplagg med ditt företags logotyp. Reklamgåvor sprider inte bara ditt budskap utan skapar också en varaktig närvaro i kundens sinne.

När det gäller både representationsgåvor och reklamgåvor så måste du se till att dokumentera syftet noggrant för att den ska vara avdragsgill. Ange tydligt hur gåvan stärker företagsrelationen eller fungerar som en reklamstrategi.

Viktigt att notera är också att dessa gåvor inte får överstiga 300 kr ex moms för att få vara avdragsgill.

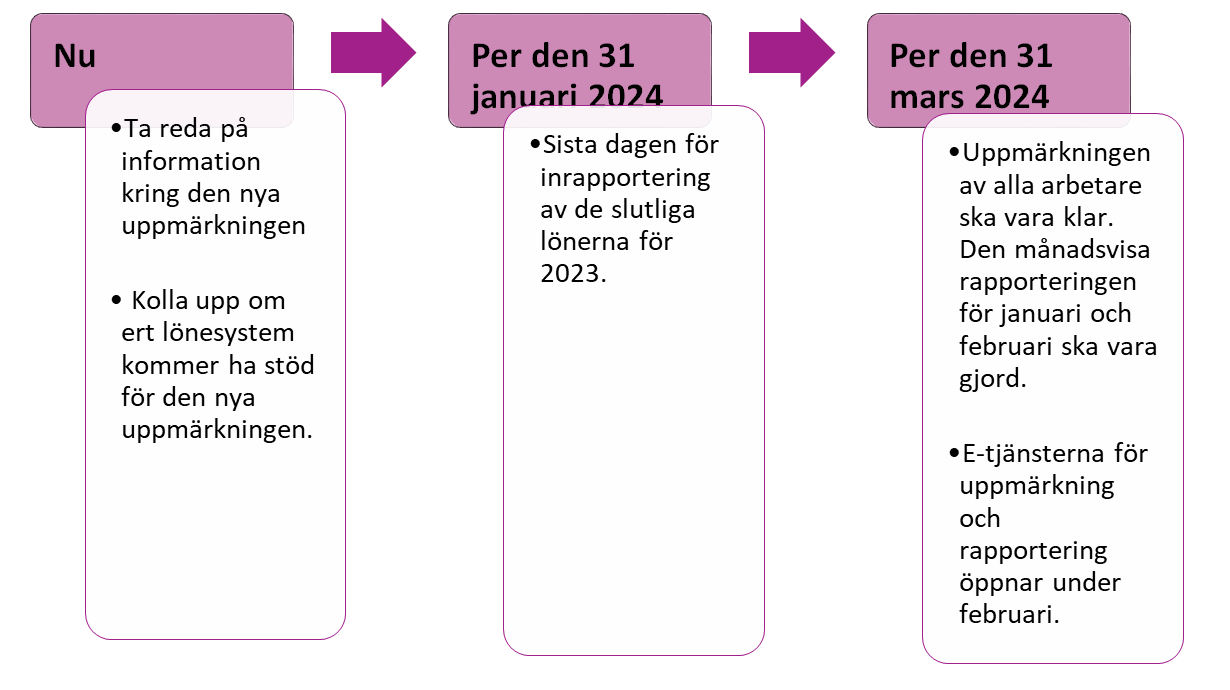

Julgåvor till anställda

Att ge julgåvor till anställda är en vacker gest som kan bidra till att skapa en positiv arbetsmiljö och stärka arbetsrelationer.

Trots den allmänna skattepliktiga naturen hos gåvor från arbetsgivare till anställda finns det undantagsfall som gör julgåvor skattefria, förutsatt att vissa specifika kriterier uppfylls.

För det första är det avgörande att hålla julgåvans marknadsvärde under 500 kr, inklusive moms. Detta innebär att om arbetsgivaren köper julgåvor i bulk från en grossist, ska värdet mätas utifrån det pris en vanlig konsument skulle betala för varje gåva. Överskrider det totala värdet 500 kr blir hela beloppet skattepliktigt, och inte bara den överstigande summan. Det är viktigt att notera att eventuella frakt- eller andra kringkostnader inte räknas med i det här värdet.

För det andra bör julgåvan inte vara kontant eller möjlig att byta ut mot pengar. En genuin julgåva bör vara en fysisk present eller en upplevelse och inte ses som en form av kontantbonus. Presentkort kan vara en lämplig julgåva, förutsatt att de inte kan konverteras till kontanter.

Slutligen bör julgåvan erbjudas till en större grupp anställda för att kvalificera sig som skattefri. Att rikta gåvor till en bredare mottagargrupp undanröjer risken för att det betraktas som en individuell förmån. På detta sätt blir julgåvan en gemensam gest av uppskattning till hela arbetsstyrkan.

Att följa dessa kriterier säkerställer inte bara att julgåvor förblir skattefria utan skapar också en atmosfär av gemenskap och uppskattning under den festliga säsongen. Som alltid är det klokt att rådfråga skatteexperter för att försäkra sig om att man överensstämmer med gällande lagar och regler. Så när du väljer den perfekta julgåvan till dina kunder & anställda, se till att den inte bara sprider julglädje utan också maximerar ditt företags skatteförmåner. Omtanke och avdragsgillhet går hand i hand!

Är du osäker på vad som gäller för dina julgåvor? Kontakta oss så hjälper vi dig!

Lina Hoff

Affärsområdesansvarig Lön

Telefon: 070-995 46 95

E-post: lina.hoff@ucsone.se

Jenny Lindegren

Affärsområdesansvarig Större bolag

Telefon: 076-818 78 35

E-post: jenny.lindegren@ucsone.se